Demonstracja luf i pragnień: przegląd rynku samobieżnych systemów artyleryjskich

BAE Systems na targach DSEI 2019 zaprezentowało nową wersję samobieżnej haubicy Archer na podwoziu HX44 8x8 firmy Rheinmetall MAN Military Vehicles

Artyleria samobieżna pozostawała podstawą arsenałów wielu armii świata nawet po zimnej wojnie, a jej użycie w ostatnich konfliktach pokazało ogromne znaczenie i znaczenie tych systemów uzbrojenia w każdym scenariuszu konfrontacji między równorzędnymi przeciwnikami.

Ze wszystkich rodzajów broni, których nowoczesna, dobrze wyposażona armia może użyć przeciwko swoim przeciwnikom, artyleria pozostaje jedną z najbardziej niszczycielskich. Po zademonstrowaniu swojej potęgi w XX wieku nadal odgrywa ważną rolę w nowoczesnych konfliktach w Syrii i na Ukrainie.

Takie potwierdzenia jego potencjału zaczynają mieć zauważalny wpływ na zakup systemów artyleryjskich przez wielkie mocarstwa wojskowe. Choć konflikt na pełną skalę niemal równorzędnych rywali jest wciąż mało prawdopodobny, narastające nieporozumienia między państwami NATO i ich sojusznikami z jednej strony, a bardziej wojowniczymi (zdaniem Zachodu) Rosją i Chinami z drugiej wymuszają znaczne przeznaczono na broń niezbędną do skutecznego prowadzenia wojny z militarnie potężnym przeciwnikiem.

Jeśli taki konflikt się pojawi, będzie się charakteryzował serią krótkich, ostrych starć na wielu polach walki, zgodnie ze współczesną teorią wojskowości. Artyleria, mająca potencjał do rozpraszania koncentracji sił wroga i wspierania manewru sił sojuszniczych, będzie bardzo ważna dla uzyskania przewagi. W rezultacie każda organizacja wojskowa dążąca do zapewnienia niezawodnego odstraszania Rosji czy Chin musi posiadać wystarczającą ilość nowoczesnej broni artyleryjskiej.

Chociaż liczne wyrzutnie rakiet i moździerze stanowią znaczną część arsenałów artylerii, tradycyjne lufowe systemy artyleryjskie, w szczególności samobieżne haubice (SG), pozostają podstawą prawie wszystkich armii na świecie. Te wysoce zwrotne systemy mogą wykonywać zarówno tradycyjne zadania zmasowanego ostrzału danego obszaru, jak i wystrzeliwać drogie, precyzyjne pociski podczas selektywnego uderzenia w szczególnie ważne cele.

Wymagana supremacja

Aby jednak te systemy mogły niezawodnie wykonywać swoje zadania, muszą dopasować broń swoich przeciwników (lub przewyższyć ich) w dwóch krytycznych cechach: zasięgu i mobilności. Pierwszy z nich jest dobrą zachętą do modernizacji systemów artyleryjskich i opracowywania nowej amunicji; nie mogąc atakować wrogiej artylerii z dużej odległości, działa dużego kalibru są bardziej podatne na ostrzał z kontrbaterii.

Najważniejsza jest również mobilność na poziomie operacyjnym i taktycznym. Systemy artyleryjskie muszą być w stanie nie tylko dotrzeć na pole bitwy na czas, aby wesprzeć swoje siły, ale także w strefie konfliktu, która prawdopodobnie będzie pełna zaawansowanych systemów i walki elektronicznej, muszą być w stanie szybko zakończyć misję ogniową i Zmień pozycję. W celu skrócenia czasu spędzonego w jednym miejscu, systemy artyleryjskie są coraz częściej instalowane na podwoziach samobieżnych, a także zwiększają ich poziom autonomii poprzez integrację automatycznych ładowarek i cyfrowych systemów kierowania ogniem.

Dostępność wszystkich tych funkcji jest ograniczona tylko jednym czynnikiem - kosztem. Wiele wojskowych zmuszonych jest balansować na krawędzi coraz większej przepaści między kurczącym się budżetem a koniecznością unowocześniania sprzętu, co w dużym stopniu wpływa na konfigurację systemów artyleryjskich.

Zgodnie z oczekiwaniami, w ciągu najbliższej dekady wszystkie te trendy i czynniki zmienią w pewnym stopniu cały rynek artylerii samobieżnej.

Przewiduje się, że światowy rynek artylerii samobieżnej osiągnie szczyt w 2022 r., po czym wydatki będą stopniowo spadać do poziomu z 2010 r., gdy programy w Europie i regionie Azji i Pacyfiku, które obecnie napędzają wzrost, dobiegną końca.

Nawet jeśli większość tych wydatków idzie na modernizację lub zakup nowych systemów gąsienicowych, które mają większy zasięg niż ich poprzednicy z czasów zimnej wojny, nie sposób nie zauważyć zwiększonej uwagi, jaką poświęca się kołowym SG opartym na podwoziach ciężarówek wojskowych. W porównaniu z cięższymi systemami są one mniej trwałe, ale jest to równoważone przez strategiczną mobilność i, co być może ważniejsze, mniejsze koszty nabycia i utrzymania.

Przewiduje się, że wszystkie kraje na świecie wydadzą łącznie 2019 miliarda dolarów w latach 2029-25,9 na programy zaopatrzenia dla artylerii samobieżnej. To 62% całego rynku systemów artyleryjskich.

88% tej kwoty będzie skoncentrowane w Europie, Azji i Pacyfiku oraz Ameryce Północnej, gdzie prawdopodobieństwo konfliktu z rówieśnikami jest szczególnie wysokie.

Skoncentruj się na rozwiązaniu jednego problemu

Przywództwo SG potwierdza fakt, że program dalekiego zasięgu precyzyjnego ognia, który obejmuje kilka podprogramów rozwoju nowych systemów artyleryjskich, jest uważany przez armię amerykańską za priorytetowy projekt modernizacyjny.

W celu zwiększenia stopnia podobieństwa gąsienicowych systemów artyleryjskich z innymi pojazdami w swoich grupach brygad pancernych, armia amerykańska zatwierdziła przejście na produkcję na pełną skalę haubicy BAE Systems M109A7 Paladin Integrated Management, a następnie podpisała kontrakt o wartości 2020 milionów dolarów na do końca marca 339 r. na dostawę dodatkowych 48 platform.

Po rozpoczęciu produkcji haubic M109A7 PIM na pełną skalę amerykańskie inwestycje w działa samobieżne prawdopodobnie utrzymają się na stosunkowo stabilnym poziomie, choć w perspektywie krótko- i średnioterminowej nie ma szans dla producentów chcących zakwestionować dominującą pozycję BAE Systems

Jednak armata 155 mm / 39 klb, obecnie zintegrowana z platformą M109A7, może trafić cele w odległości nie większej niż 30 km, co jest poważnie gorszą niż zasięg rosyjskich platform nowej generacji. W związku z tym postanowiono zwiększyć możliwości tego systemu i zainstalować lufę kalibru 58, opracowaną w ramach programu artylerii armat o rozszerzonym zasięgu. Planowane jest rozpoczęcie jej rozmieszczenia wśród wojsk w 2023 roku, co pozwoli dogonić potencjalnego wroga poprzez zwiększenie maksymalnego zasięgu do 70 km.

Pomimo oceny kilku kołowych systemów artyleryjskich, takich jak 155-mm armata Brutus zamontowana na podwoziu wojskowej ciężarówki średniej ładowności FMTV, armia amerykańska nie rozpoczęła oficjalnie programu rozwoju takiej broni.

Podzielone równo

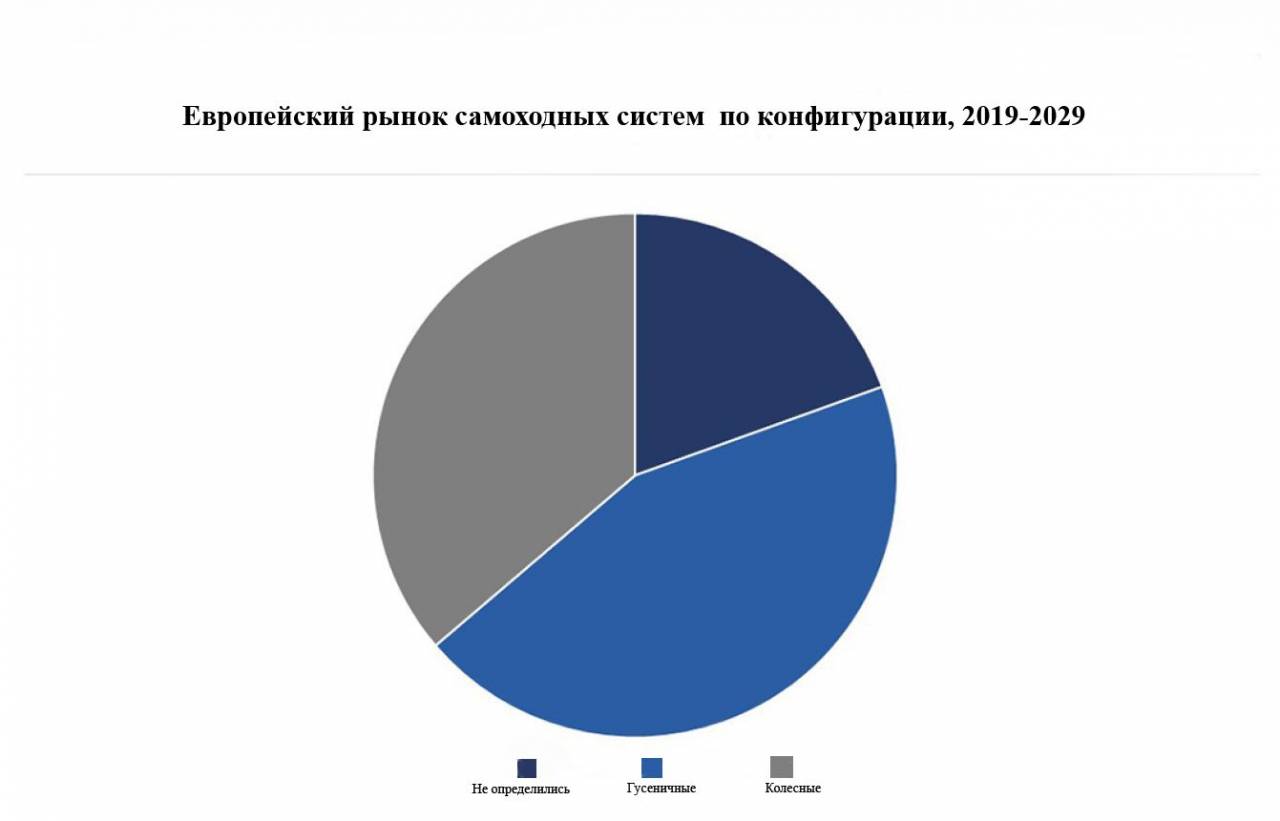

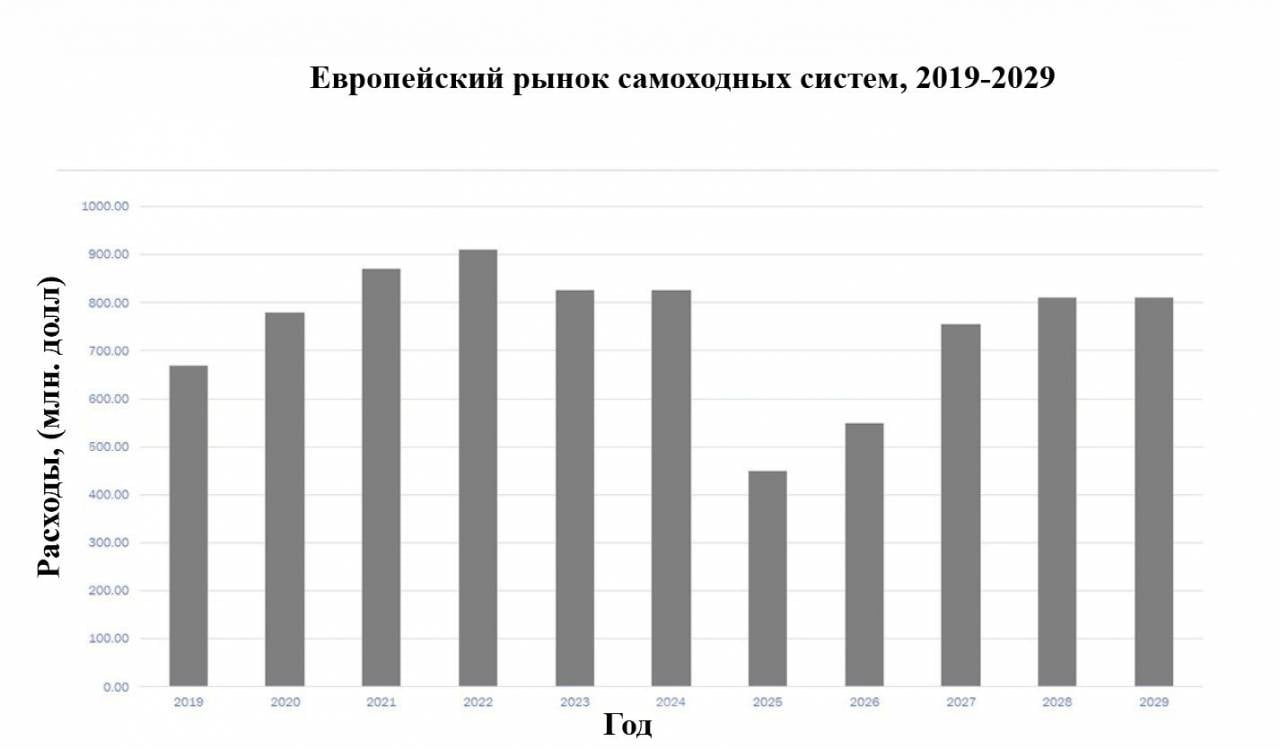

Największym rynkiem dla haubic samobieżnych ma być Europa, gdzie według prognoz do 2029 roku w zakup tych systemów zostanie zainwestowanych łącznie 8,3 mld USD. W porównaniu z Ameryką Północną inwestycje są tutaj bardziej równomiernie podzielone między platformy gąsienicowe i kołowe, chociaż istnieje kilka programów, w których dokładna konfiguracja platformy nie została jeszcze ustalona.

Jeśli chodzi o cięższe pojazdy, rynek europejski zdominowany jest przez dwie główne platformy: PzH 2000 niemieckiej firmy KMW oraz K9 Thunder produkcji południowokoreańskiej Hanwha Techwin. Oba systemy są oferowane zarówno z fabryki, jak iz obecności armii różnych krajów, co czyni je bardziej dostępnymi dla szerokiego grona przyszłych klientów.

Podczas gdy prawie 50% europejskich inwestycji w systemy samobieżne trafi na platformy gąsienicowe, jednostki kołowe stanowią znaczną część i mogą dążyć do wygrania w wielu programach, które nie zdecydowały jeszcze o ostatecznej konfiguracji.

Wśród najnowszych klientów haubicy PzH 2000 są Chorwacja, Litwa i Węgry, które podpisały m.in. kontrakt o wartości 565 mln USD na dostawę 24 systemów w jednym pakiecie z czołgi Lampart 2.

Jeszcze większy udział w rynku ma system K9 Thunder, który wszedł do służby w Finlandii, Norwegii i Estonii, która w październiku 2019 roku zdecydowała się na zakup sześciu dodatkowych haubic o wartości 21,9 mln USD. Ponadto Hanwha aktywnie przenosi technologię do swojego systemu. Udzielił pomocy technicznej Turcji w rozwoju i lokalnej produkcji co najmniej 350 platform Firtina, a także zezwolił na licencyjną produkcję kadłubów K9 w Polsce do późniejszego montażu 120 haubic Krab.

Podczas gdy kraje te zdecydowały się na platformy gąsienicowe, SG oparte na kołowych ciężarówkach zwiększyły swój udział w rynku artylerii samobieżnej. W szczególności haubica Caesar francuskiej firmy Nexter, zamontowana na podwoziu w konfiguracji kołowej 6x6 lub 8x8, została dostarczona do Francji i Danii, które w październiku 2019 r. zamówiły cztery kolejne systemy.

Ponadto w przyszłości planuje się realizację projektów dla kilku kolejnych systemów samobieżnych, zarówno gąsienicowych, jak i kołowych. Największym z tych projektów jest brytyjski program Mobile Fires Platform. Nowa platforma zastąpi przestarzałe haubice AS90, będzie uzbrojona w armatę 155 mm z lufą kalibru 52, co pozwoli na zasięg co najmniej 40 km. W sumie armia brytyjska potrzebuje 135 platform, w tej chwili wstępna gotowość do użycia bojowego planowana jest na 2026 rok.

Prognoza dynamiki europejskiego rynku samobieżnych systemów artyleryjskich w nadchodzącej dekadzie

Belgia i Holandia również chcą kupić w dłuższej perspektywie nowe platformy samobieżne 155 mm. Z kolei Czechy chcą kupić armatę 155 mm opartą na podwoziu Tatra 8x8 w celu zastąpienia pozostałych platform Dana. Haubica Dana znana jest z tego, że jest jednym z nielicznych systemów kołowych wyprodukowanych podczas zimnej wojny. Lokalny program Kryl przewiduje produkcję do 168 dział samobieżnych kal. 155 mm opartych na podwoziach polskich ciężarówek, ale od czasu jej uruchomienia zauważono niewielkie postępy.

Wzmocnienie

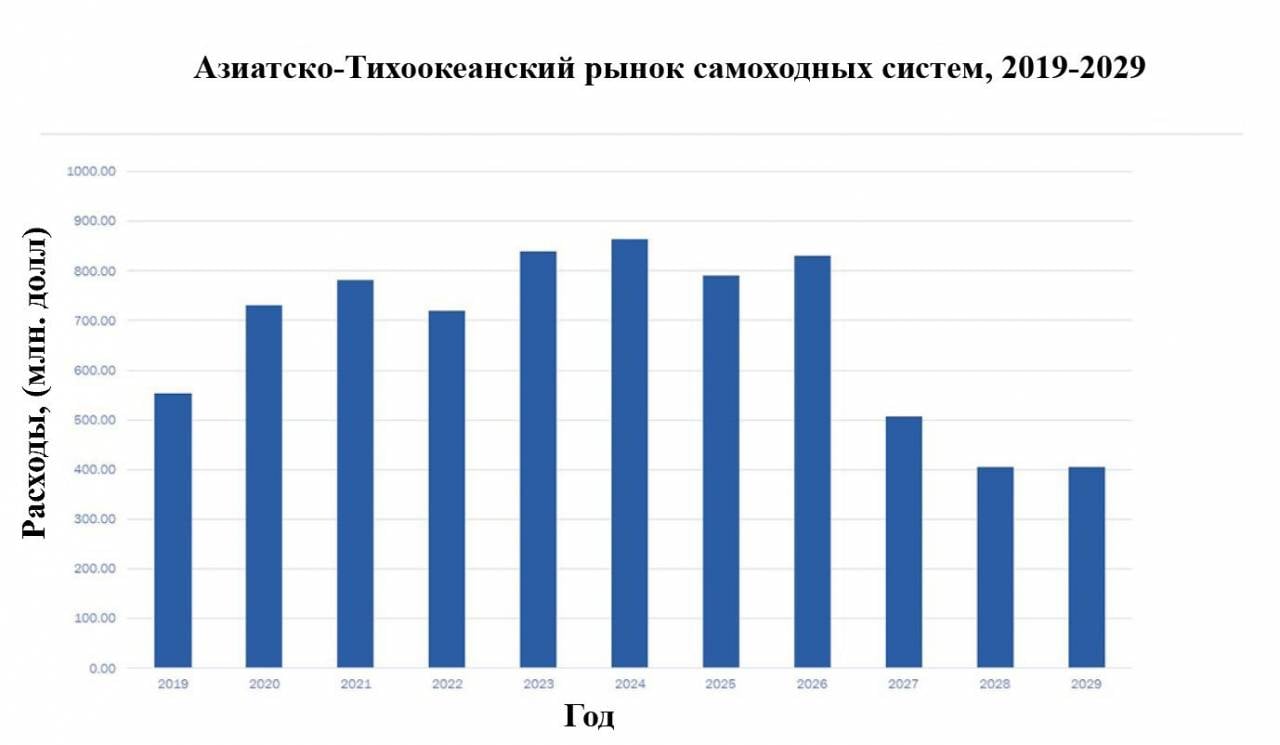

Według niektórych prognoz wielkość rynku Azji i Pacyfiku w całym analizowanym okresie wyniesie około 7,4 miliarda dolarów, co stanowi 29% całkowitych światowych wydatków na platformy samobieżne. Właściciele największych flot w regionie, Chiny i Korea Północna, mają na wyposażeniu znaczną liczbę systemów samobieżnych, co stanowi silną zachętę dla innych sił zbrojnych do rozwijania własnych arsenałów artyleryjskich.

W tych organizacjach wojskowych, które mają największe budżety i najpotężniejszy przemysł obronny, gąsienicowe platformy samobieżne utrzymają swoje czołowe pozycje. Oprócz Europy, platforma K9 Thunder również tutaj odniosła sukces, zdobywając duży udział w rynku. Produkowany jest na licencji w Indiach przez lokalną firmę Larsen & Toubro, a także w Korei Południowej dla armii ich kraju. Haubice K9 Thunder trafią również do służby w armii australijskiej w ramach programu Land 8112.

Choć popyt na artylerię samobieżną opartą na podwoziach kołowych rośnie w regionie Azji i Pacyfiku, to są one zwykle kupowane w niewielkich ilościach przez ubogie kraje Azji Południowo-Wschodniej, w wyniku czego prawie 75% rynku nadal stanowią platformy gąsienicowe.

Możliwe, że Indie liczą na pozyskanie ponad 300 haubic K9 Thunder po dostarczeniu pierwszej partii 100 pojazdów. W przeciwieństwie do wielu indyjskich zakupów broni, program ten przebiegał stosunkowo sprawnie, bez opóźnień, co wskazuje na mniejsze ryzyko z nim związane.

Jeśli plany te zostaną wdrożone przez Indie, udział wydatków na systemy gąsienicowe może osiągnąć 73% wszystkich wydatków APR na platformy samobieżne.

Jednak rynek systemów kół również przeżywa boom. Systemy te okazały się szczególnie popularne w Azji Południowo-Wschodniej, gdzie ich niższy koszt i łatwiejszy transport powietrzny na różne wyspy sprawiają, że są one bardziej dostosowane do lokalnych warunków niż ich gąsienicowe odpowiedniki.

Ponieważ wiele silnych militarnie krajów regionu Azji i Pacyfiku uruchomiło już programy modernizacji flot platform samobieżnych, przewiduje się, że wielkość rynku osiągnie szczyt w 2024 r., po czym nastąpi gwałtowny spadek niemal natychmiast w 2027 r., związany z ukończenie tych programów

Dwa programy tylko wzmacniają ten trend – lokalny montaż kołowej haubicy Autonomous Truck-Mounted Howitzer System (ATMOS) przez izraelską firmę Elbit w Tajlandii oraz zakup wszechobecnych platform Cezar przez armię indonezyjską. Oczekuje się, że w obu tych przypadkach, aby wymienić przestarzałe holowane pistolety, zostanie zamówiona maksymalna liczba systemów. Filipiny potrzebują również 12 platform ATMOS na podwoziu 6x6.

Niektóre państwa, dysponując systemami gąsienicowymi w służbie, nie rezygnują z platform kołowych, rozszerzając tym samym zakres zadań wykonywanych przez ich siły zbrojne. Na przykład armie japońska i koreańska opracowują i adoptują kołowe SG, aby wyposażyć swoje siły szybkiego reagowania.

Zwiększony kaliber

Pomimo tego, że militarne państwa Bliskiego Wschodu nie są zbyt chętne do dzielenia się informacjami o swoich potrzebach i planowanych programach, istnieje znaczna liczba platform z kończącym się okresem użytkowania, które będą musiały zostać wymienione lub zmodernizowane, aby zachować konkurencyjność .

Najpopularniejszym systemem jest platforma M109 brytyjskiej firmy BAE Systems, której w krajach takich jak Bahrajn, Irak, Jordania, Kuwejt, Liban, Arabia Saudyjska i Zjednoczone Emiraty Arabskie są ich łącznie 652. Ponieważ wszystkie warianty tej haubicy są uzbrojone w oryginalną 39-kalibrową lufę, mają znacznie mniejszy zasięg w porównaniu z systemami samobieżnymi nowej generacji.

Pod względem kosztów i wielkości większość zakontraktowanych obecnie dział samobieżnych jest śledzona, chociaż zakup różnych platform kołowych wskazuje na rosnące zainteresowanie nimi.

Ta ugruntowana baza klientów, w połączeniu z silnymi wpływami geopolitycznymi USA w regionie, może sprawić, że BAE Systems stanie się głównym graczem na tym rynku z haubicą M109A7 Paladin z dłuższą lufą 58 kalibru. Jednak regionalna armia wykazała również chęć zakupu nowych systemów od innych dostawców, np. Arabia Saudyjska kupiła 132 haubice kołowe Cezar, a do Kataru dostarczono 24 platformy gąsienicowe PzH 2000.

Zamierzona trajektoria

Charakter sektora haubic samobieżnych w tych czterech regionach determinuje przyszłą trajektorię rynku. We wszystkich tych regionach zakup nowych systemów artyleryjskich jest uważany przez większość organizacji wojskowych za pilny priorytet, co doprowadzi do największych wydatków w pierwszej połowie tej dekady.

Droższe i cięższe platformy gąsienicowe będą nadal pochłaniać większość przydzielonych środków, a połączenie kosztów i strategicznej mobilności otworzyło nowe możliwości dla rozwiązań kołowych. Chociaż dla niektórych armii rozwiązania kołowe są jedyną realistyczną opcją zastąpienia istniejących systemów holowanych, wojskowi dysponujący dużymi budżetami postrzegają je jako przydatny dodatek do platform gąsienicowych, który zapewnia większą elastyczność wdrażania.

Ponieważ artyleria holowana staje się coraz bardziej wrażliwa, zapotrzebowanie na kołowe systemy samobieżne będzie rosło dopiero w przyszłości.

informacja